배당투자 1000만원 건보료 부부합산절세

지역가입자 배당주 투자, 건보료 ‘0원’ 만드는 부부 분산 투자 꿀팁 (feat. QQQI)

안녕하세요! 오늘은 자영업자나 프리랜서 같은 지역가입자분들이 배당주 투자를 할 때 반드시 알아야 할 건강보험료 절약 전략을 정리해 보려 합니다. 언젠가 저와 비슷한 고민을 하는 분들에게 이 글이 이정표가 되길 바랍니다.

1. 지역가입자 건보료, 왜 ‘1,000만 원’이 마법의 숫자인가?

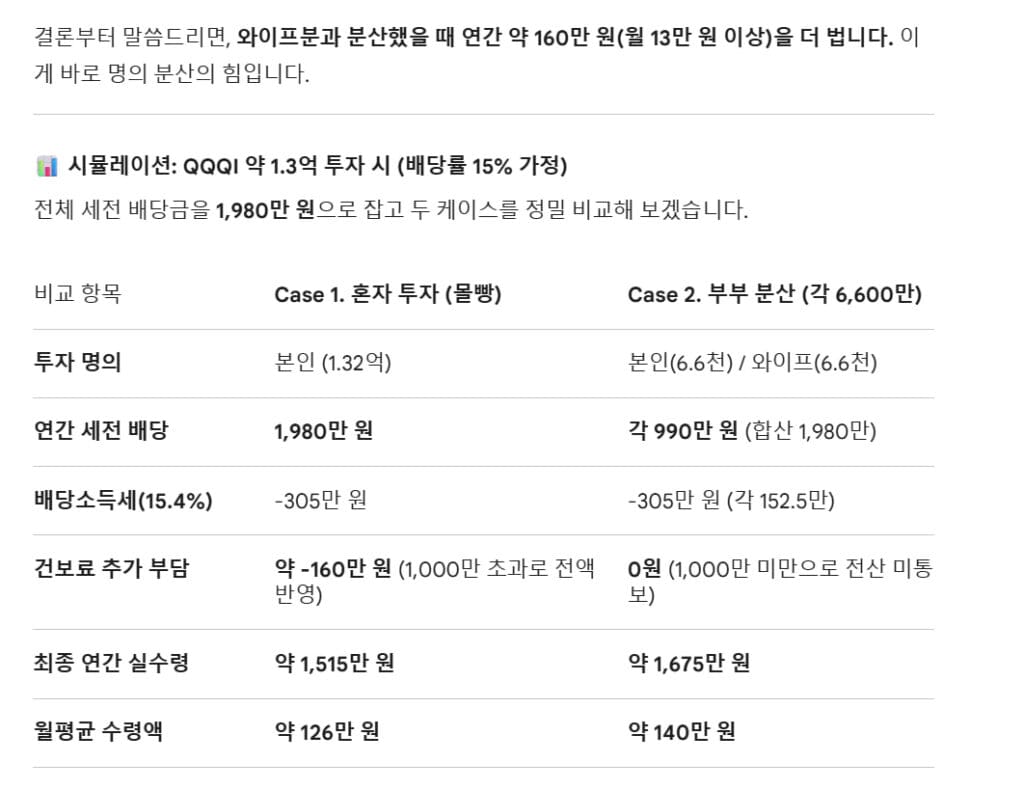

결론부터 말씀드리면, 지역가입자는 연간 금융소득(이자·배당)이 1,000만 원을 초과하는 순간 지옥문이 열립니다.

- 포인트: 1,000만 원까지는 전산에 통보되지 않아 건보료가 0원이지만, 1,001만 원이 되는 순간 1,001만 원 전체가 건보료 산정 재원에 포함됩니다.

- 직장인과의 차이: 직장인은 2,000만 원 초과분부터 건보료를 매기지만, 지역가입자는 1,000만 원만 넘어도 연간 약 80만 원 이상의 건보료가 추가로 발생할 수 있습니다.

2. 건보료 폭탄 피하는 ‘명의 분산’의 힘 (부부 합산의 묘미)

가장 확실한 절약법은 역시 **’배우자와의 명의 분산’**입니다. 최근 인기가 높은 고배당 ETF인 QQQI를 예로 들어 시뮬레이션을 해보겠습니다.

[사례] 약 1.3억 원을 QQQI에 투자할 경우 (배당률 15% 가정)

| 구분 | Case 1. 본인 몰빵 (1.32억) | Case 2. 부부 분산 (각 6,600만) |

| 연간 세전 배당 | 1,980만 원 | 각 990만 원 (합산 1,980만) |

| 건보료 추가 부담 | 약 160만 원 (전액 반영) | 0원 (1,000만 원 미만 미통보) |

| 최종 연간 실수령 | 약 1,515만 원 | 약 1,675만 원 |

똑같은 금액을 투자해도 명의만 나눴을 뿐인데 **연간 160만 원(월 13만 원 이상)**을 더 벌게 됩니다. 이것이 바로 명의 분산의 힘입니다.

3. 솔로라면? 혹은 더 큰 금액을 투자하고 싶다면?

결혼을 하지 않았거나, 이미 부부 합산 배당이 커진 분들을 위한 대안도 있습니다.

- ISA(개인종합자산관리계좌) 활용: ISA 계좌 내에서 발생하는 배당금은 건보료 산정 소득에서 제외됩니다. 무조건 꽉꽉 채우세요.

- 비과세 및 분리과세 상품: 건보료 산정 기준이 되는 ‘소득’에 잡히지 않는 상품군을 포트폴리오에 섞어야 합니다.

- 공격적인 소득 창출: 건보료 무서워서 투자를 멈출 순 없죠. 금융소득 2,000만 원이 넘어가면 종합소득세 영역으로 들어가니, 이때부터는 세무적인 관리가 병행되어야 합니다.

4. 우리가 꿈꾸는 경제적 자유의 단계

거주 문제가 해결되었다는 전제하에, 제가 생각하는 배당 소득 라이프 단계입니다.

- 부부 합산 월 300만 원: 최소 생활 가능 단계 (배당 파이어의 시작)

- 부부 합산 월 500만 원: 귀족 라이프 (취미와 여유가 생기는 단계)

- 부부 합산 월 700만 원 이상: 미지의 영역 (성공한 자산가의 삶)

지금은 비록 ‘뒤똥(?)’만큼 받는 배당이지만, 저 주현 사장은 이 과세 문제들을 하나씩 해결해가며 포트폴리오를 키워나갈 생각입니다.

마치며 자영업자라고 해서, 지역가입자라고 해서 건보료 때문에 투자를 망설이지 마세요. 제 블로그에 기록되는 이 시뮬레이션들이 여러분의 자산을 지키는 방패가 되길 바랍니다.

배당투자 1000만원 건보료 부부합산절세에 관해서 알아보았습니다.

도움이 되셨다면 공감과 댓글 부탁드립니다!

답글 남기기